«Εντάξει, αυτά γίνονται μια φορά στα εκατό χρόνια» ίσως θα σκεφτείς και δυστυχώς θα κάνεις λάθος. Γιατί καραμπόλες γίνονται στους ελληνικούς δρόμους πολύ πιο συχνά απ’ ό, τι θα θέλαμε. Η περίπτωση, βέβαια, αυτής της φοβερής καραμπόλας στην Εγνατία Οδό, στην Ημαθία, πριν την Καθαρή Δευτέρα, σίγουρα δεν είναι κάτι που βλέπει κανείς συχνά. Ο τελικός απολογισμός μετρά 50 εμπλεκόμενα αυτοκίνητα, να κάτι σίγουρα καθόλου συνηθισμένο.

Ευτυχώς δεν χτύπησε κανείς σοβαρά, θα πεις κι εσύ τώρα, κι εδώ ναι, συμφωνούμε και επαυξάνουμε. Οι εικόνες που είδαμε από τη καραμπόλα μας έκαναν να κοιτάξουμε δύο φορές για να βεβαιωθούμε πως βλέπουμε καλά, αλλά, μόλις μάθαμε ότι δε χτύπησε κανείς σοβαρά, βγήκε ένα μεγάλο «ουφ». Τώρα μένει να μάθουμε ποιος θα πληρώσει τα σπασμένα, γιατί δεν το λες και λίγο να μείνεις με τις λαμαρίνες στο χέρι. Παρακάτω θα σου πούμε όσα χρειάζεται να ξέρεις για το ποιος αποζημιώνει ποιον σε τέτοιες περιπτώσεις.

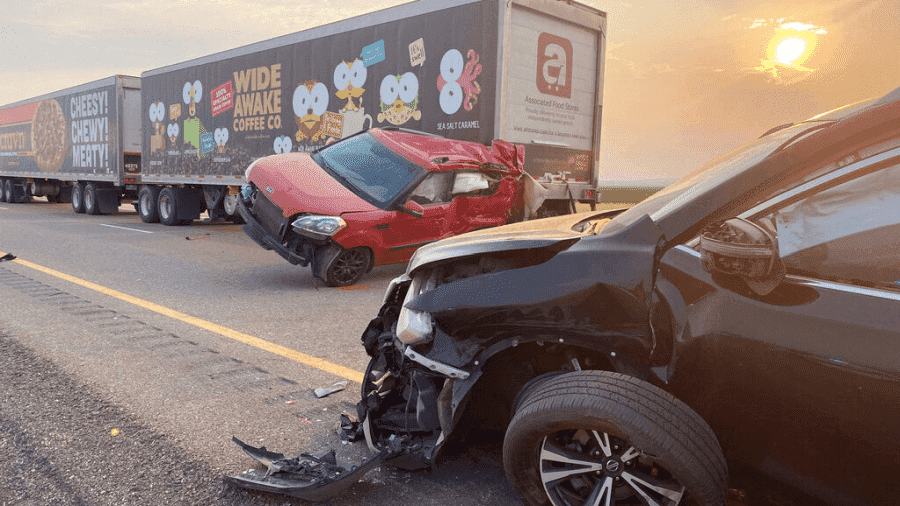

Καραμπόλα στην Εγνατία Οδό: Τοπίο στην ομίχλη

Η ομίχλη φαίνεται πως ήταν η αιτία -κι αν όχι η αιτία ένας πολύ επιβαρυντικός παράγοντας- για το τεράστιο ατύχημα που σημειώθηκε στην Εγνατία Οδό την Κυριακή 6 Μαρτίου.

Όπως έγινε γνωστό, αρχικά ήταν πέντε τα εμπλεκόμενα αυτοκίνητα, αλλά με την πολύ μικρή ορατότητα να μην αφήνει περιθώρια αντίδρασης, τελικά τα εμπλεκόμενα αυτοκίνητα έφτασαν τα 50!

Το ανακουφιστικό είναι πως υπάρχουν μόνο ελαφρά τραυματίες, σύμφωνα με τα μέσα ενημέρωσης. Απολογισμός παρήγορος αν αναλογιστεί κανείς τις εικόνες που είδαμε.

Ο «γενικός κανόνας» για καραμπόλα με οχήματα εν κινήσει

Ο γενικός κανόνας λέει ότι ο πίσω αποζημιώνει τον μπροστά, γιατί θεωρητικά φταίει. Φταίει γιατί δεν τηρούσε τις απαιτούμενες αποστάσεις. Γιατί, αν τις τηρούσε, θα είχε προλάβει να σταματήσει πριν το μπαμ. Απλό;

Αν δηλαδή πέσεις πάνω στον μπροστινό σου, η ασφαλιστική σου «φτιάχνει» τη ζημιά που έγινε, για παράδειγμα, στο πίσω μέρος του οχήματος που τσούγκρισες, αλλά εσύ αναλαμβάνεις μόνος σου τη ζημιά στο δικό σου. Αν ένα 3ο όχημα έρθει από πίσω και πέσει πάνω σου, τότε η ασφαλιστική του σου φτιάχνει τη ζημιά που σου έκανε από πίσω και ο οδηγός του 3ου οχήματος αναλαμβάνει τη ζημιά που έγινε στο όχημα του. Αυτό ισχύει στη περίπτωση που τα οχήματα ήταν εν κινήσει και έπεσε το ένα πάνω στο άλλο.

Καραμπόλα με σταματημένα οχήματα και κάποιον φουριόζο

Αν όμως προλάβεις να σταματήσεις πριν πέσεις στον μπροστά και έρθει από πίσω κάποιος άλλος (3ο όχημα) και πέσει πάνω σε σένα, και εσύ χτυπήσεις τελικά τον μπροστινό σου, τότε η ασφαλιστική του τελευταίου αποζημιώνει όλες τις ζημιές που έγιναν σε εσένα, μπροστά πίσω, και αυτές που προκλήθηκαν στον μπροστινό σου, αφού σε έσπρωξε πάνω του.

Αν δηλαδή είναι εννιά οχήματα σταματημένα και έρθει από πίσω κάποιος με μεγάλη φόρα και πέσει στον 9ο, ο oποίος πέσει στον 8ο, ο οποίος πέσει στο 7ο και πάει λέγοντας, τότε η ασφαλιστική του τελευταίου τους αποζημιώνει όλους, για όλες τις ζημιές. Όλους εκτός από τη ζημιά στο όχημα του τελευταίου, ο οποίος και ευθύνεται. Οπότε καλείται να την καλύψει από την τσέπη του.

Τέλος, υπάρχει και η πιο σπάνια/δύσκολη περίπτωση, όπου το 2ο όχημα πέφτει με χαμηλή ταχύτητα στο 1ο και του κάνει μικρή ζημιά, αλλά ένα 3ο όχημα πέφτει με φόρα στο 2οκαι αυτό στο 1ο, με αποτέλεσμα να του κάνει ακόμη μεγαλύτερη ζημιά από την αρχική. Αν αυτό μπορεί να αποδειχθεί, τότε η ζημιά στο 1ο μοιράζεται και η ασφαλιστική του 2ου και του 3ουπληρώνουν την αποζημίωση που τους αναλογεί. Αν δεν το δέχονται αυτό, λύνουν τις διαφορές τους στα δικαστήρια.

Άρα… (γιατί γι’ αυτό το συμπέρασμα γίνονται όλα)

Καλό είναι να κρατάς πάντα, μα ΠΑΝΤΑ, αποστάσεις ασφαλείας, πρώτα από όλα για να προστατεύσεις τον εαυτό σου και ιδανικά και τους γύρω σου, ακόμα κι αν βρεθείς μέσα σε μια τέτοια δύσκολη κατάσταση.

Αλλά επίσης για να μην βρεθείς στη δύσκολη θέση να γίνεις η αιτία όλοι οι μπροστινοί σου να δουν τα οχήματα τους να τσαλακώνονται (με ό, τι επιπτώσεις έχει αυτό στην καθημερινότητα τους). Και να μην καταλήξεις και με το δικό σου όχημα τρακαρισμένο και με την υποχρέωση να πληρώσεις τη ζημιά από την τσέπη σου.