Η χρονιά που κλείνει σε δύο μήνες ήταν η πρώτη που η ασφάλεια σπιτιού επιβραβεύτηκε με έκπτωση στη φορολογία. Δηλαδή, κανονικά ασφαλίζεις το σπίτι σου για να έχεις το κεφάλι σου ήσυχο στο απρόοπτο κι αυτό είναι αρκετός λόγος από μόνος του, αλλά λογικό είναι η έκπτωση στον ΕΝΦΙΑ λειτουργεί έστω λίγο ως ένα επιπλέον κίνητρο.

Η χρονιά που κλείνει ήταν και η πρώτη μετά από την τεράστια καταστροφή στη Θεσσαλία. Η κακοκαιρία Ντάνιελ δεν ήταν ούτε η πρώτη ούτε η μόνη, αλλά ήταν η πρώτη φορά που συνδυάστηκαν τόσοι πολλοί κακοί παράγοντες ταυτόχρονα, με αποτέλεσμα συνέπειες σχεδόν αξεπέραστες.

Ασφάλεια κατοικίας: Τι μας αφήνει το 2024

Η έκπτωση στον ΕΝΦΙΑ αλλά και το τραγικό μάθημα του Σεπτεμβρίου του 2023 φαίνεται να ενίσχυσαν το ενδιαφέρον για την ασφάλεια σπιτιού, καθώς περισσότεροι ιδιοκτήτες θέλησαν αφενός να προστατεύσουν τα σπίτια τους από έκτακτα περιστατικά, όπως οι κακοκαιρίες Daniel & Elias - που εχμ δείχνουν όλο και λιγότερο έκτακτα - αφετέρου να πληρώσουν λιγότερο ΕΝΦΙΑ.

Το -10% στον φόρο ακινήτων και μάλιστα με προϋποθέσεις δεν ήταν κάποιο τεράστιο όφελος οπότε παρακίνησε μεν τους ιδιοκτήτες να δουν το σενάριο να ασφαλίσουν το σπίτι τους, κι έτσι υπάρχει αύξηση, ωστόσο δεν έφερε και εκτόξευση στα συμβόλαια.

Σημαντικό εδώ να σημειώσουμε πως παρότι τα ποσοστά δείχνουν εντυπωσιακά - και στα στοιχεία της Ένωσης Ασφαλιστικών Εταιρειών και στα στοιχεία της Hellas Direct - οι απόλυτοι αριθμοί δεν είναι όσο μεγάλοι θα περίμενε κανείς. Κι αυτό γιατί ξεκινάμε από χαμηλή βάση. Ας μην ξεχνάμε πως στην Ελλάδα είναι ασφαλισμένα λίγο πάνω από 1,1 εκατ. σπίτια, με τη συνολική ασφαλιστική κάλυψη της χώρας να φτάνει στο 18,3%, σύμφωνα με την τελευταία έρευνα της Ένωσης.

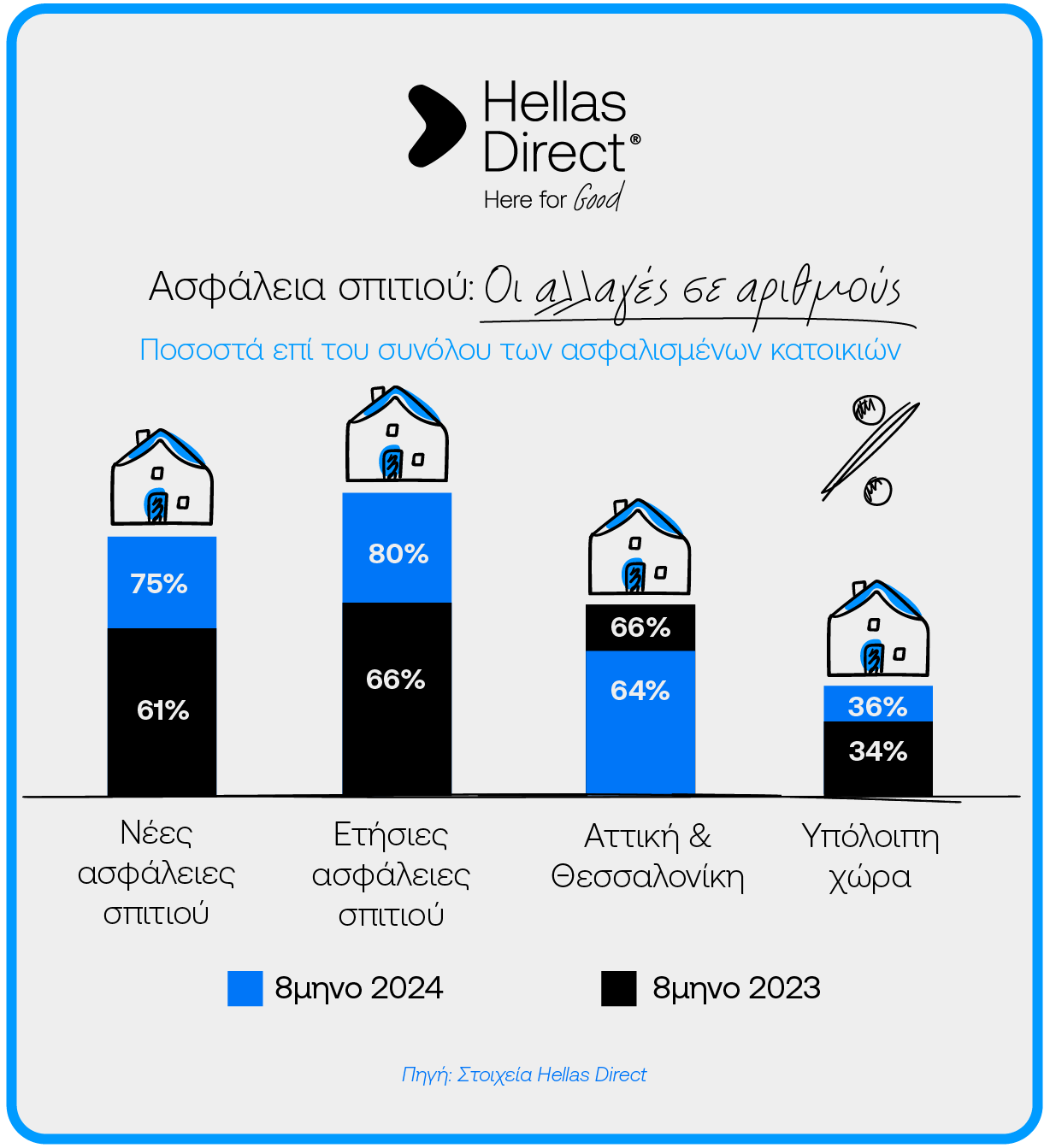

Πώς μοιράζεται αυτό; Έτσι:

Ασφάλεια σπιτιού; Ναι, θέλω

Σύμφωνα με τα στοιχεία από τα ασφαλισμένα σπίτια στην Hellas Direct, στο διάστημα 1/1 με 31/8 του 2024, τα ασφαλιστήρια συμβόλαια διπλασιάστηκαν και βάλε σε σχέση με το αντίστοιχο 8μηνο του 2023. Είναι όμως πολύ ενδιαφέροντα και τα επιμέρους χαρακτηριστικά. Τα νέα συμβόλαια - δηλαδή όχι ανανεώσεις εν ενεργεία συμβολαίων- παρουσιάζουν πολύ μεγάλη αύξηση και αντιπροσωπεύουν το 75% των συνολικών συμβολαίων για το διάστημα αυτό, έναντι 61% το αντίστοιχο 8μηνο του 2023.

Παρακινημένοι πιθανώς και από τη μεγαλύτερη έκπτωση στον ΕΝΦΙΑ, οι ιδιοκτήτες σπιτιού φαίνεται να ενδιαφέρονται όλο και περισσότερο για μεγαλύτερης διάρκειας κάλυψη, κι έτσι επιλέγουν ετήσια ασφάλεια για το σπίτι τους. Δωδεκάμηνα είναι 8 στα 10 ασφαλιστήρια στο 8μηνο του 2024, έναντι ποσοστού 66% για το 8μηνο του 2023.

Παράλληλα, ενώ η ασφάλεια σπιτιού είναι παραδοσιακά πολύ δυνατή σε Αττική και Θεσσαλονίκη, παρατηρείται μια μικρή μετατόπιση. Οι ασφαλισμένοι σε αυτές τις δύο περιοχές αντιπροσωπεύουν το 64% των ασφαλιστηρίων συμβολαίων στο 8μηνο του 2024, από 66% το 2023. Αντίστοιχα, οι ασφάλειες σπιτιού σε άλλες περιοχές της χώρας εκτός Αττικής και Θεσσαλονίκης καταγράφουν μικρή αύξηση από το 34% στο 36%.

Είναι πάντως φανερή η αύξηση των ασφαλισμένων σπιτιών στις περιοχές που δοκιμάστηκαν πολύ από φυσικές καταστροφές τον προηγούμενο χρόνο ή επαναλαμβανόμενα τα προηγούμενα χρόνια. Στην Αττική ο αριθμός των ασφαλισμένων στην Hellas Direct σπιτιών διπλασιάστηκε, ακόμα μεγαλύτερη είναι η αύξηση στην Καρδίτσα και τον Έβρο. Κάτι που δείχνει το πόσο θέλουν οι άνθρωποι που βίωσαν κάτι τόσο δύσκολο να είναι πιο προστατευμένοι σε μια ενδεχόμενη επόμενη φορά. Κι έχουν δίκιο.

Ασφάλεια κατοικίας: Τι καλύψεις επιλέγουμε;

Σύμφωνα και πάλι με την Ένωση Ασφαλιστικών Εταιρειών Ελλάδος, το 2023 ξεχωρίζει - όχι για καλό λόγο- αφού καταγράφηκαν 8.839 ζημιές από πλημμύρες με ποσό απαίτησης 390 εκατ. ευρώ και 403 ζημιές από δασικές πυρκαγιές με ποσό απαίτησης 49 εκατ. ευρώ.

Το συνολικό ποσό αποζημιώσεων ύψους 439 εκατ.ευρώ, μόνο για περιστατικά από φυσικές καταστροφές δεν έχει καταγραφεί ξανά σε ετήσια βάση τα τελευταία 30 χρόνια που γίνεται η αντίστοιχη έρευνα της ΕΑΕΕ, κι αυτό λέει πολλά για το τι ζούμε.

Ακριβώς επειδή η συνθήκη αλλάζει, αλλάζουμε κι εμείς και δείχνουμε σταδιακά να εμπλουτίζουμε την ασφάλεια του σπιτιού μας με τις περισσότερες δυνατές καλύψεις.

Παρότι λοιπόν η ασφάλεια σπιτιού καταγράφει αύξηση 0,6% στον αριθμό συμβολαίων τον Μάρτιο του 2024 σε σχέση με τον Δεκέμβριο του 2023, τα ασφαλισμένα σπίτια για καιρικά φαινόμενα και σεισμό παρουσιάζουν αύξηση 6,3% και φτάνουν σε ποσοστό το 55,8% από 52,4% ένα τρίμηνο νωρίτερα.

Για τα ασφαλισμένα στην Hellas Direct σπίτια δεν έχουμε αντίστοιχη πληροφορία γιατί τα ασφαλιστικά μας προγράμματα περιλαμβάνουν ούτως ή άλλως κάλυψη για φωτιά, πλημμύρα ή σεισμό. Οπότε, εάν καλύπτονται οι υπόλοιπες προϋποθέσεις, μπορείς να έχεις το κεφάλι σου ήσυχο πως σίγουρα θα έχεις έκπτωση στον ΕΝΦΙΑ.

Ασφάλεια κατοικίας: Τι περιμένουμε το 2025

Περιμένουμε τον διπλασιασμό της έκπτωσης στον ΕΝΦΙΑ, που αναμένεται να φτάσει το 20% για τους ιδιοκτήτες ακινήτων οι οποίοι έχουν ασφαλίσει τα σπίτια τους για φυσικά φαινόμενα.

Το -10% θα διατηρηθεί για σπίτια με αντικειμενική αξία πάνω από 500.000 ευρώ, που έχουν ασφαλιστεί για φυσικές καταστροφές, και για όσα ασφαλιστούν έως και τον Μάρτιο του 2025. Από τον Απρίλιο όμως, όπως λένε οι πληροφορίες, οι ιδιοκτήτες τους δεν θα έχουν να περιμένουν αποζημίωση από το κράτος αν το σπίτι τους πάθει ζημιά από σεισμό, πλημμύρα ή φωτιά.

Την υποχρέωση να ασφαλιστούν για φυσικές καταστροφές θα έχουν και οι επιχειρήσεις με τζίρο πάνω από 500.000 ευρώ.

Άσχετο με την ασφάλεια σπιτιού, σχετικό με την υποχρεωτική ασφάλιση: Σύμφωνα με τις εξαγγελίες στη ΔΕΘ υποχρεωτικά θα αρχίσουν να ασφαλιζονται για φυσικές καταστροφές και τα αυτοκίνητα, ΙΧ και επαγγελματικά. Η κάλυψη, που μέχρι σήμερα είναι προαιρετική, θα γίνει υποχρεωτική, θα καλύπτει ζημιές από φυσικά φαινόμενα και θα ισχύει με νέο συμβόλαιο ή ανανέωση της ασφάλειας.

Και γιατί μας νοιάζει;

Γιατί μιλάμε για το σπίτι μας, δεν είναι αυτό αρκετό; Είναι. Το ασφαλίζουμε για να έχουμε το κεφάλι μας ήσυχο στο απρόοπτο και ιδανικά να πάρουμε και την έκπτωση στον ΕΝΦΙΑ.

Είπαμε, η ασφάλεια σπιτιού Hellas Direct περιλαμβάνει ούτως ή άλλως τις απαραίτητες καλύψεις, αν καλύπτεις και τις υπόλοιπες προϋποθέσεις εξασφαλίζεις και την ησυχία σου ό,τι κι αν συμβεί και την έκπτωση. Καλό; Καλό.